글로벌 불균형에 따라 막강한 선진국 경제가 최근에는 방대한 외환보유액의 소유물로 전락하는 실정이며, 금융 위기 발생에 이어 국가 채무 위기가 지속되면서 세계 화폐시스템은 항상 저렴하고 풍부한 유동성을 공급하던 시절이 지나 더이상 이런 방식으로 작동하기 힘든 변곡점에 도달했다.

세계 최대 채권펀드 운용사인 핌코(PIMCO)의 창업자이자 공동수석투자전략가인 빌 그로스(Bill Gross)는 15일자 파이낸셜타임스(FT) 기고문을 통해, 선진국 국채의 신용의 질 저하와 동시에 마어니스 실질 수익률을 감안할 때 글로벌 화폐시스템(Global Monetary System)의 큰 변화가 불가피하며, 이미 가시권에 들어온 것 같다고 주장했다.

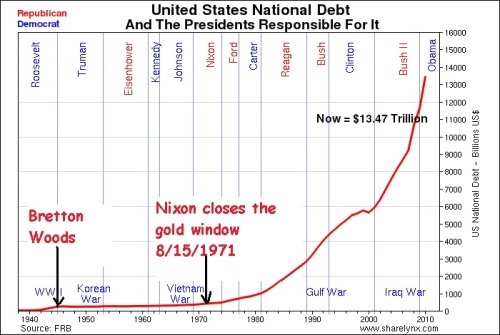

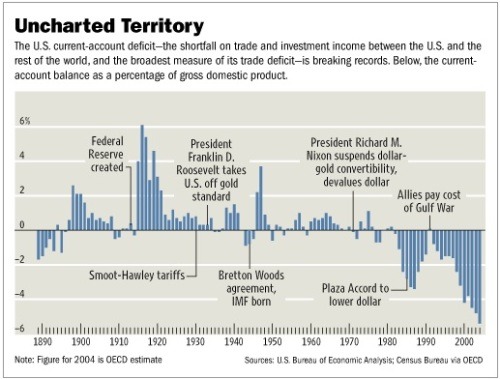

역사적으로 볼 때 세계 화폐시스템은 금과 은 본위제와 같은 실물화폐와 은행권과 같은 종이화폐, 즉 명목화폐 제도가 존재했다. 1944년 브레틍우즈에서 금 본위제를 폐지한 뒤에 선진국들은 달러 태환성과 금 1온스당 35달러라는 하이브리드 체제를 열었다 이후 1960년대 말 미국 재정적자와 달러 발행이 막대하게 증가하자 금 태환을 포기하고 오로지 주요국(G7) 중앙은행의 화폐발행 최소화와 2% 물가안정목표 유지와 같은 '좋은 행동'에 기초하는, 달러화를 여전히 기축통화로 하는 좀 더 느슨한 명목 화폐시스템이 고안됐고 오늘에 이르게 됐다.

기축 통화(基軸通貨)는 금과 더불어 국제간 결제나 금융거래에서 통용되는 통화를 가리킨다. 키 커렌시(key currency)라고도 한다. 대표적으로 미국의 달러가 이러한 기축 통화다. 그러나 이 나라의 통화의 신인도가 하락함에 따라 세계경제에서 중대한 문제로 대두되고 있다.

특히 1979년 당시 폴 볼커 미국 연방준비제도 의장의 강경한 태도를 통해 금융시장과 경제는 이에 대한 믿음을 확고히했고, 세계 신용시장은 방대한 적자라는 플랭크톤을 먹고 고래처럼 자라났다. 이런 시스템은 최근까지 아무런 무리 없이 작동하는 듯 했고 25년간 지속된 '대 완화(Great Moderation)'의 시절이 도래했다.

하지만 2008년 세계 금융위기가 발생한 뒤부터 이 화폐시스템은 삐걱대기 시작했다. 그로스의 설명에 따르면, "무려 200조 달러에 달하는 금융자산 가치가 붕괴되는 것을 막기 위해 재정과 통화정책이 동원되었고, 이로 인해 핵심자산인 국채의 수익률이 하락하면서 위험은 높아지는 역설적인 현상이 벌어지게 됐다."

최상위 등급 국가의 재정적자가 급격히 증가하면서, 재정 조달은 점차 민간 신용시장에서 중앙은행에 의존하는 식으로 변화됐다. 이에 따라 몇 조 달러에 달하는 양적완화 정책과 장기 자금시장 공개조작이 공공연하게 집행됐다.

하지만 이 과정에서 국채 수익률과 미래 투자수익은 급격히 떨어졌다. 그로스는 "플러스 실질수익률의 따뜻한 태평양이 아니라 2% 물가 안정 목표와 비교할 때 마이너스 수익률의 차가운 극지방해가 펼쳐지고 있다"고 표현했다.

그로스는 신용의 질이 낮아지고 수익률도 낮아지는 현실은 지난 40년 동안 유지되어 온 세계 화폐시스템의 붕괴 가능성을 불러일으키고 있다고 주장했다.

미국 국채 신용등급이 최상위에서 떨어진 상황에서 단기 재무증권에 투자하려면 무려 200bp의 정책금리를 물어내야 하는 상황은 채권자들이 더이상 현존하는 시스템을 지지할 의욕을 잃게 할 것이라고 봤다.

그로스는 과거에도 모든 화폐시스템은 채권자와 채무자 사이의 싸움 속에서 주로은 채권국에 의해 새로운 체제로 이행 규칙이 만들어지곤 했다는 점을 상기했다.

지금 달러화 보유액은 주로 중국과 일본 그리고 브라질 외에 몇몇 경상 흑자국가들이 지니고 있는데, 마이너스 2% 수익률은 더이상 선진국 국채를 매수하고 보유하는 보상이 되지 못한다. 따라서 새로운 화폐시스템의 변화가 복잡하게 일어날 가능성이 높은데, 그로스는 지금처럼 완전히 명목화폐 형태가 아니라 좀 더 경화(hard money)에 무게가 실릴 것이고, 달러화가 여전히 가장 중심이기는 하겠으나 그 중심성이 완화된 형태가 될 가능성이 높다고 예상했다.

그로스는 세계 금융시장이 유로존의 통화 및 재정정잭의 일상적인 변화나 전개에 사로잡히면서 '리스크 온/오프'를 번갈아 나타내고 있지만, 유로존은 실은 국지적인 종양에 불과하다고 주장했다.

그는 "진짜 암은 부채 위기와 이에 대한 정책적 대응으로 발생한 신용의 질 저하와 수익률 하락에 의한 신용시장 악성종양과 세계 화폐시스템의 결함"이라고 강조했다.